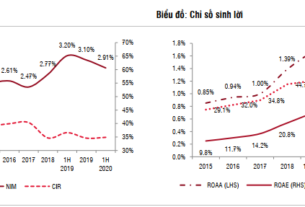

1. CTG – Ngân hàng TMCP Công Thương Việt Nam (HOSE)

Khuyến nghị: MUA tại 39,500

- Triển vọng 2021 khả quan nhờ tăng trưởng tín dụng & thu nhập từ hợp đồng bancassurance với Manulife (dự kiến hạch toán từ Q2/2021).

- Lợi nhuận trước thuế Q1/2021 ước tính đạt 7,000-8,000 tỷ, tăng trưởng gần gấp đôi so với cùng kỳ.

- Chất lượng tài sản được cải thiện, toàn bộ trái phiếu VAMC đã được trích lập xong nên chi phí dự phòng sẽ giảm mạnh so với giai đoạn 2018-2020.

- Định giá ở mức thấp hơn so với ngành P/B: 1.5x (ngành 1.8x).

- Do thị trường chung đang trong vùng rủi ro nên nhà đầu tư có thể cân nhắc giải ngân thăm dò ở vùng giá này.

2. HAH – CTCP Vận tải và Xếp dỡ Hải An (HOSE)

Khuyến nghị: BÁN tại 23,800

- Kỳ vọng kết quả kinh doanh quý 1/2021 tiếp tục tăng trưởng mạnh nhờ giá cước vận tải biển duy trì ở mức cao, cùng với khoản lợi nhuận bất thường từ thanh lý tàu Hai An Song.

- Triển vọng dài hạn khả quan với việc mua bổ sung thêm 1 tàu vào đội tàu của HAH, cùng với đó là việc hoàn thiện chuỗi dịch vụ Logistics.

- Tuy nhiên, cổ phiếu đã có nhịp tăng ~50% kể từ thời điểm đầu tháng 02/2021.

- Thị trường chung đang ở vùng biến động rủi ro, nhà đầu tư nên cân nhắc chốt lãi.

3. TDP – CTCP Thuận Đức (HOSE)

Khuyến nghị: BÁN tại 29,100

- Sản lượng và doanh thu năm 2021 kỳ vọng tăng trưởng nhờ nhu cầu bao bì trong nước và xuất khẩu vẫn ở mức cao đặc biệt bao bì cho thức ăn chăn nuôi cũng như túi đựng hàng ở nước ngoài.

- Tuy nhiên, giá dầu ở mức cao đẩy giá hạt nhựa tăng hơn 25% trong 2 tháng đầu năm sẽ khiến biên lợi nhuận của TDP bị suy giảm so với 2020.

- Ngoài ra, công ty cũng đang có tỷ lệ đòn bẩy khá cao, D/E ở mức 1.7x với phần lớn là nợ vay ngắn hạn tài trợ cho hàng tồn kho cho thấy khả năng quản lý vòng quay vốn lưu động của công ty không thực sự tốt.

- Định giá không hấp dẫn với P/E 21.6x và P/B 2.5x.

4. GIL – CTCP Sản xuất kinh doanh Xuất nhập khẩu Bình Thạnh (HOSE)

Khuyến nghị: CHỜ MUA

- Kết quả kinh doanh2020 khả quan với doanh thu đạt 3,457 tỷ đồng (+36%YoY) và lợi nhuận sau thuế đạt 308 tỷ đồng (+52%YoY) chủ yếu nhờ sự hợp tác với các đối tác mạnh về bán hàng online như Amazon, Ikea…

- Tiếp tục theo dõi thông tin về kế hoạch kinh doanh và ĐHCĐ 2021.

5. TCH – CTCP Đầu tư Dịch vụ Tài chính Hoàng Huy (HOSE)

Khuyến nghị: CHỜ MUA

- Lũy kế 9T năm tài chính 2020-2021, Công ty đạt 3.799 tỷ đồng doanh thu, tăng 158% YoY, LNST đạt 734 tỷ đồng, tăng 60% YoY, nhờ bàn giao dự án Hoàng Huy Riverside và tình hình tiêu thụ xe vận tải đầu kéo tích cực.

- Triển vọng lợi nhuận sẽ tiếp tục cải thiện mạnh trong quý cuối năm tài chính 2020 (kỳ báo cáo 31/03/2021) nhờ tiếp tục bàn giao các dự án BĐS.

- Tuy nhiên, thông tin Công ty vừa chuyển đổi trái phiếu thành cổ phiếu cho 2 quỹ thuộc Shinhan (~5.5% tỷ lệ sở hữu) với giá chuyển đổi 16.550đ/cp có thể ảnh hưởng tiêu cực trong ngắn hạn tới cổ phiếu công ty.

- Cổ phiếu đã được khuyến nghị MUA từ vùng giá 20,500đ/cp từ cuối năm 2020, nhà đầu tư có thể xem xét gia tăng tỷ trọng trong các phiên điều chỉnh mạnh.

Nguồn: Tổng hợp