Tích lũy thị phần để hỗ trợ cho tăng trưởng dài hạn

Diễn biến gần đây:

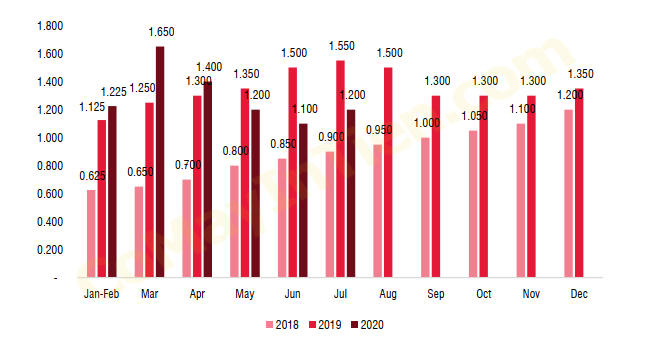

- Hoạt động kinh doanh tháng 7: Doanh thu giảm 6% so với cùng kỳ, trong đó doanh thu mảng ICT giảm 16% so với cùng kỳ do chi tiêu không thiết yếu giảm, trong khi doanh thu mảng bách hóa vẫn giữ tốc độ tăng trưởng cao +85% so với cùng kỳ. Doanh thu/tháng/cửa hàng của BHX phục hồi lên mức 1,2 tỷ đồng do tốc độ mở cửa hàng mới chậm lại. Cũng nhờ tốc độ chậm lại này, lợi nhuận ròng nhìn chung tăng 12% so với cùng kỳ mặc dù doanh thu giảm.

- Đợt giãn cách xã hội gần đây có quy mô nhỏ hơn so với đợt giãn cách vào tháng 4 trên cả nước. Người tiêu dùng dường như cũng không hoảng loạn khi mua sắm. Tuy nhiên, chi tiêu của người tiêu dung dành cho sản phẩm không thiết yếu có thể tiếp tục giảm do thu nhập giảm do ảnh hưởng của dịch bệnh.

- Kết quả kinh doanh Q2/2020: Do các cửa hàng bắt buộc phải đóng cửa trong tháng 4, doanh thu mảng ICT giảm 13% so với cùng kỳ. Hưởng lợi từ việc mua bán hoảng loạn, mảng bách hóa đạt mức tang trưởng doanh thu +113% so với cùng kỳ và tỷ suất lợi nhuận gộp cải thiện từ mức 18-19% lên 24- 25%. Tuy nhiên, tỷ lệ SG&A/doanh thu tăng từ 12,7% trong Q2/2019 lên 17,3% trong Q2/2020 do chi phí tại các trung tâm phân phối tăng cao.

Doanh số bán hàng theo tháng của MWG

Doanh số bán hàng theo tháng của MWG

- Kế hoạch 6 tháng cuối năm 2020: Theo Ban lãnh đạo, tỷ suất lợi nhuận gộp có thể cải thiện thêm 1- 2% trong 6 tháng cuối năm 2020 là hoàn toàn khả thi. Bất chấp việc mở DC quy mô lớn, BHX đang dần đạt điểm hòa vốn trước chi phí quản lý và chi phí chung vào cuối năm 2020.

Thị phần bán hàng của MWG

- Thay đổi cấu trúc: Người tiêu dùng đã chuyển hướng mua hàng từ kênh offline sang online. Xu hướng này đang được thể hiện rõ đối với mảng bách hóa, trong khi mảng ICT, các cửa hàng truyền thống vẫn được ưu thích do các sản phẩm giá cao và nhu cầu trả góp và dịch vụ bảo hành.

Quan điểm đầu tư

MWG tiếp tục bị ảnh hưởng bởi sự sụt giảm chi tiêu tiêu dùng không thiết yếu. Tuy nhiên, MWG có thể sẽ được hưởng lợi từ việc các nhà bán lẻ khác đang rút lui khỏi thị trường do đó MWG tiếp tục giành được thị phần. Vì vậy, MWG có khả năng phục hồi tăng trưởng nhanh chóng khi dịch bệnh được kiểm soát vào giữa năm 2021, theo nhận định của chúng tôi.

Chúng tôi cũng nhận thấy rằng việc chủ động giảm tốc độ mở cửa hàng bách hóa BHX (mở cửa hàng chậm lại và chỉ mở cửa hàng tại các tỉnh hiện hữu) sẽ hỗ trợ khả năng đạt điểm hòa vốn trước chi phí quản lý và chi phí chung vào cuối năm 2020. Việc vận hành BHX hiệu quả sẽ cho phép MWG hưởng lợi từ xu hướng thay đổi thói quen tiêu dùng dài hạn từ chợ truyền thống sang các cửa hàng bách hóa hiện đại. Do đó, giá mục tiêu mới của cổ phiếu là 113.700 đồng/cp (từ 129.560 đồng/cp), triển vọng tăng giá là 30%.

Giá mục tiêu của chúng tôi được đưa ra khi kết hợp hệ số P/E mục tiêu là 9 lần dựa trên ước tính tài chính của mảng ICT bình quân năm 2020-2021, cũng như hệ số P/S mục tiêu là 0,3 lần trên ước tính bình quân năm 2020-2021 đối với mảng bách hóa.

Rủi ro giảm đối với khuyến nghị:

- Thời gian dịch Covid-19 kéo dài hơn ước tính của chúng tôi, làm giảm chi tiêu cho các sản phẩm không thiết yếu.

- Giãn cách xã hội có thể diễn ra trên phạm vi cả nước.

- Cạnh tranh từ các đối thủ e-commerce.